Directive CSRD sur la Publication des Informations de Durabilité par les Entreprises

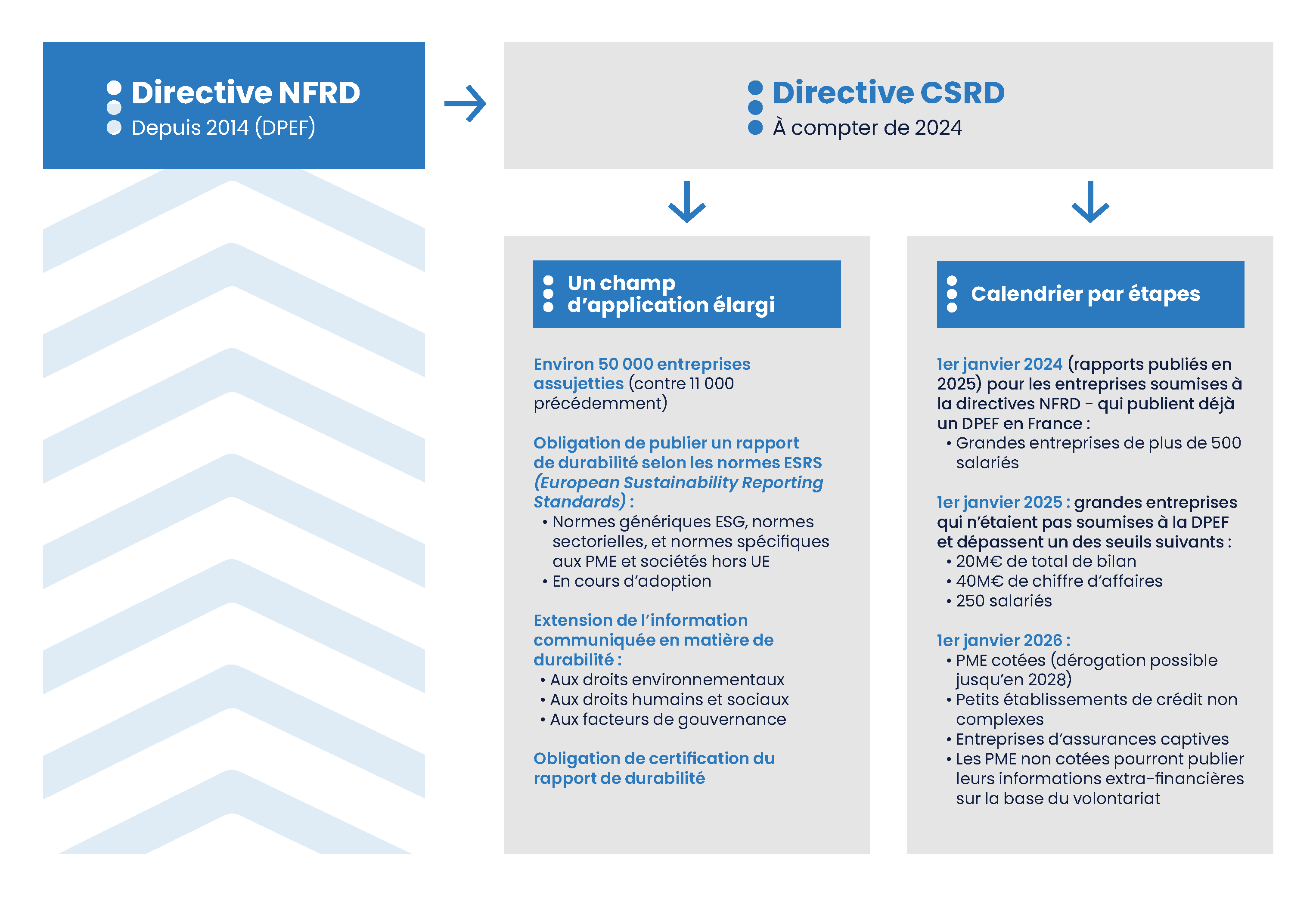

La directive européenne CSRD (Corporate Sustainability Reporting Directive), dont un accord provisoire[1] a été acté fin juin 2022 par le Conseil européen, le Parlement européen et la Commission européenne, fixe les règles de publication par les entreprises des informations en matière de durabilité. Elle remplace ainsi la précédente directive 2014/95/UE, dite NFRD (Non Financial Reporting Directive) instaurant un reporting non-financier pour certaines entreprises européennes. La nouvelle directive CSRD vient ainsi remédier aux lacunes des règles de la NFRD devenues insuffisantes en termes de qualité notamment pour l’appréciation à porter par les investisseurs.

La directive CSRD renforce les exigences en matière de rapports (de durabilité, de gestion, de gouvernement d’entreprise) et d’informations extra-financières (critères ESG, ) à publier par les entreprises. Elle instaure également une certification des informations publiées sur la durabilité réalisée par un auditeur ou un certificateur indépendant accrédité.

[1] La directive devrait être publiée au début de l’année 2023

Articles les plus lus

Articles les plus récents

Inscription à la newsletter