Lorsqu’une entreprise poursuit une stratégie de croissance externe ou lorsqu’un groupe souhaite rationaliser son organisation, plusieurs mécanismes juridiques et financiers peuvent être envisagés.

Deux grandes approches dominent toutefois la pratique :

- L’acquisition de titres, consistant à acheter tout ou partie des actions ou parts sociales détenues par les associés ou actionnaires de la société cible ;

- La fusion, qui conduit à réunir juridiquement et économiquement deux entités.

Le choix entre ces dispositifs n’est jamais neutre. Il emporte des conséquences majeures sur la structure financière du groupe, la répartition du pouvoir, la capacité future de croissance externe, les contraintes opérationnelles et les impacts fiscaux et comptables.

Les développements ci‑après s’appliquent aussi bien aux opérations nationales qu’aux opérations transfrontalières.

Acquérir ou fusionner : deux logiques différentes

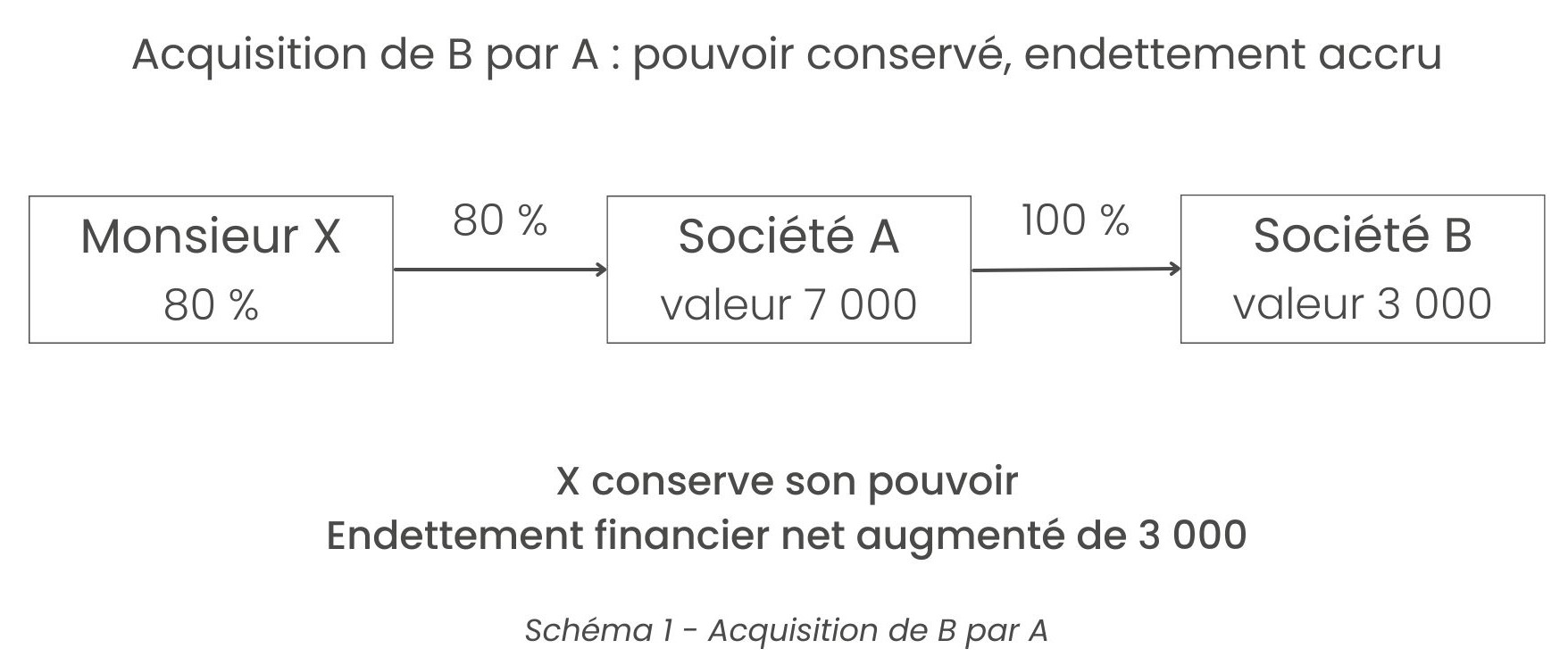

Lorsqu’une société acquiert une autre entreprise, elle conserve en principe sa structure de contrôle initiale. En contrepartie, l’opération nécessite généralement un financement externe ou une mobilisation de trésorerie importante, et comporte un coût fiscal particulièrement pour les cédants qui seront imposés sur la plus-value réalisée.

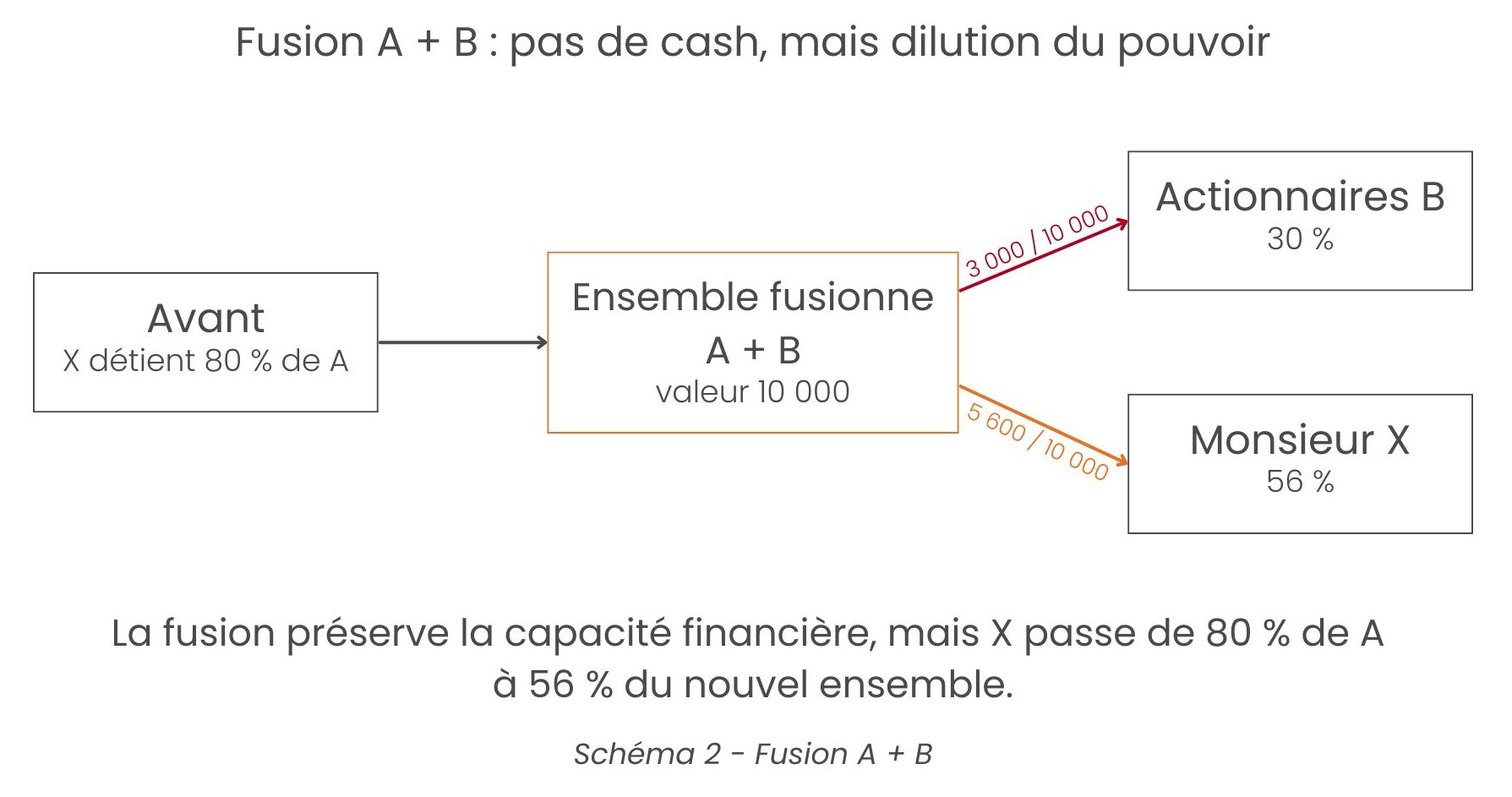

À l’inverse, la fusion permet souvent de préserver la trésorerie et les ratios financiers du groupe, mais elle entraîne fréquemment une dilution du pouvoir des actionnaires historiques.

Exemple simplifié : soit la société A, valorisée 7 000, détenue à 80 % par Monsieur X, et la société B, valorisée 3 000. On suppose que tous les titres donnent les mêmes droits politiques et financiers.

Les opérations de restructuration intragroupe

Dans les groupes de sociétés, les fusions constituent fréquemment un outil de rationalisation de l’organisation juridique et opérationnelle.

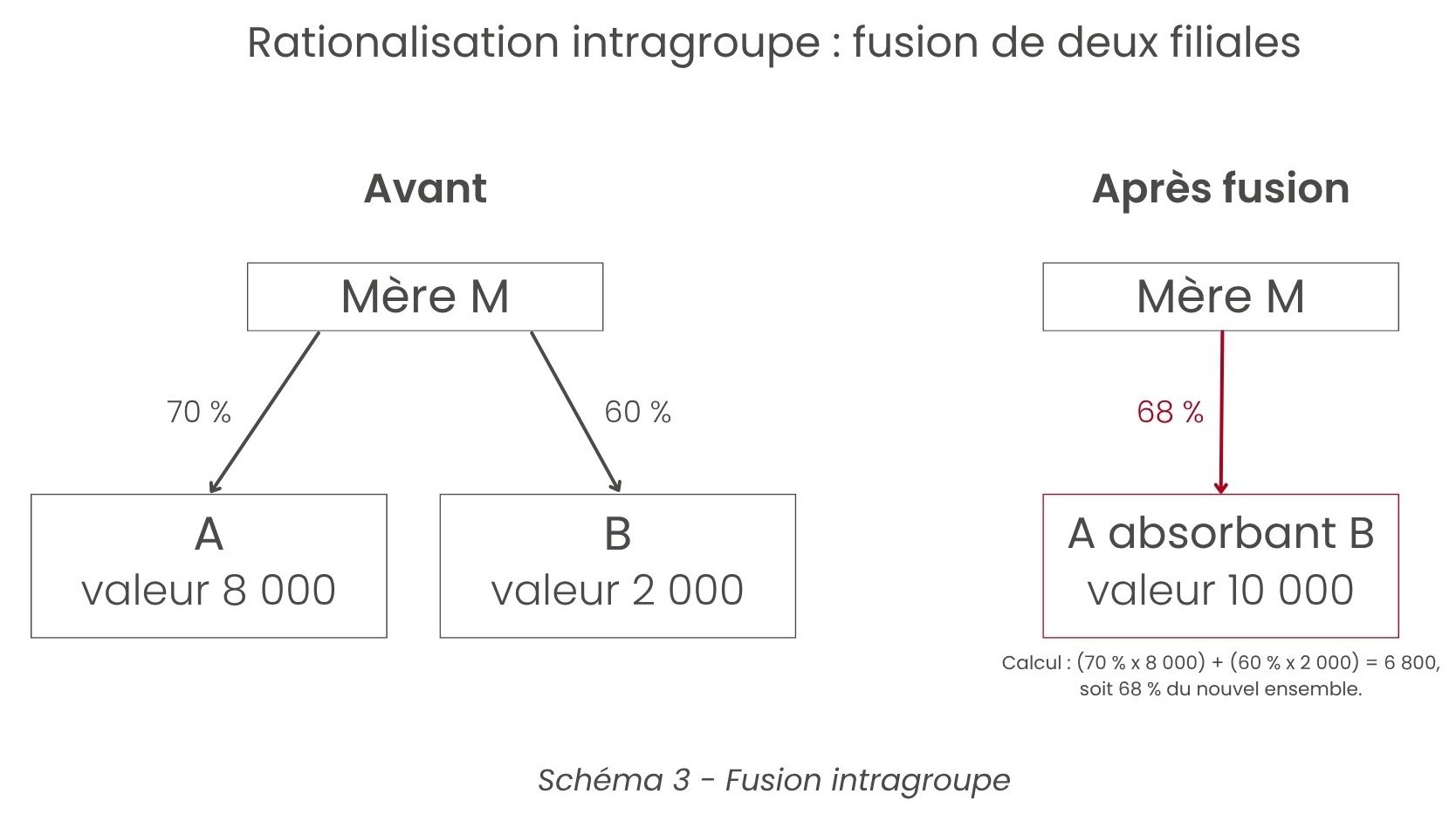

Exemple : une société mère M détient 70 % de la société A, valorisée 8 000, et 60 % de la société B, valorisée 2 000.

La fusion de A et B conduit M à détenir 6 800 sur une valeur globale de 10 000, soit 68 % du nouvel ensemble. Dans cet exemple, la société mère conserve donc la majorité du capital.

Le sens juridique de la fusion – A absorbant B ou B absorbant A – ne modifie pas cette logique économique dès lors qu’il s’agit d’une fusion pure, en l’absence de soulte significative.

Sous réserve du respect des conditions prévues par les articles 210 A et 210 B du CGI, l’opération peut bénéficier du régime spécial de faveur des fusions, permettant une neutralité fiscale largement différée.

Enfin la fusion va nécessiter un certain nombre conséquent d’homogénéisations au niveau des méthodes comptables, du système d’information (logiciels, ERP…), de l’organisation administrative, du social (conventions collectives, accords d’entreprise…), et au niveau managérial qu’il convient de ne pas sous-estimer.

Les autres outils de restructuration : APA, scissions et échanges de titres

Les opérations de fusion ne constituent pas les seuls outils disponibles en matière de restructuration et de croissance externe. D’autres mécanismes peuvent être mobilisés.

Il s’agit notamment :

- Des apports partiels d’actifs (APA) qui consistent à apporter des branches autonomes d’activité, i.e. capables de fonctionner toutes seules, à d’autres entités ;

- Des scissions, à l’inverse des fusions, qui consistent à décomposer une entité en deux ou plusieurs branches autonomes créées ex-nihilo ou apportées à des structures existantes ;

- Des scissions partielles, introduites par la loi n° 2024-364 du 22 avril 2024, qui sont des apports partiels d’actifs dans lesquels les titres créés en contrepartie de l’apport ne vont pas à la société apporteuse mais à ses actionnaires ;

- Des échanges de titres, dans lesquels ce sont les actionnaires des sociétés parties à l’opération qui s’échangent les titres. Cette formule est assez peu employée dans les sociétés non cotées car seules les sociétés cotées, au travers des OPE (offres publiques d’échange) bénéficient du régime spécial de faveur fiscal précité.

Toutes ces opérations à l’exception des échanges de titres bénéficient du régime spécial fiscal de faveur tant pour les sociétés participant à l’opération (art 210A et B du CGI) que les associés de ces sociétés.

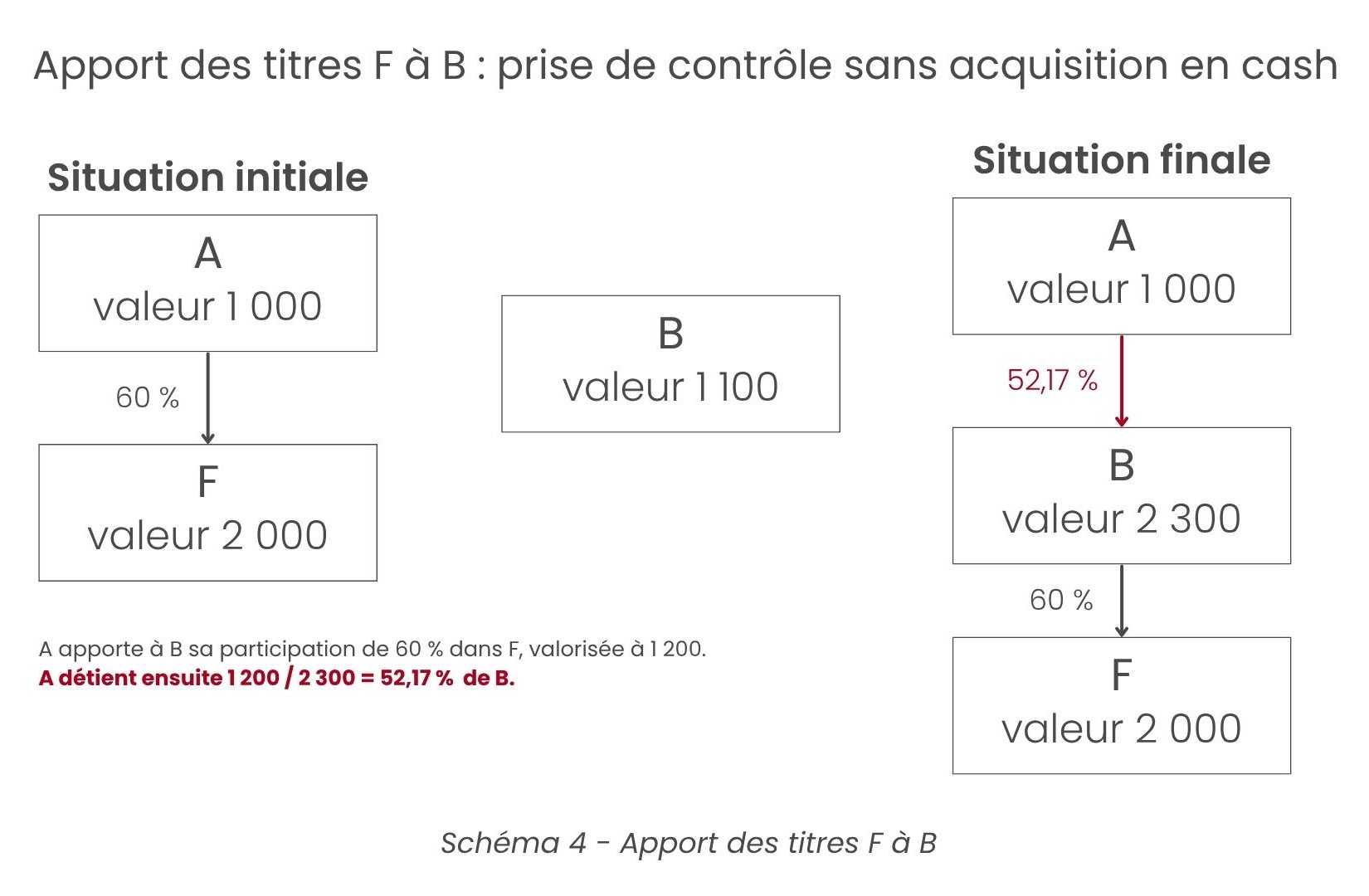

Exemple d’ingénierie capitalistique : la société A, valorisée 1 000 et fortement endettée, détient 60 % de la société F, valorisée 2 000. Elle souhaite prendre le contrôle de la société B, valorisée 1 100.

Une fusion entre A et B conduirait à une dilution excessive des actionnaires de A. Une fusion entre B et F aboutirait également à un échec du point de vue du contrôle : A ne détiendrait plus que 1 200 sur 3 100, soit environ 39 % du nouvel ensemble.

En revanche, l’apport des 60 % de F à B permet d’atteindre l’objectif sans sortie de trésorerie. Après l’opération, B vaut 2 300 ; A a apporté un actif valorisé 1 200 ; A détient donc environ 52,17 % de B.

Conclusion

Deux enseignements majeurs peuvent être tirés de ces développements.

- Premier enseignement : acquérir, fusionner, apporter ou scinder constitue avant tout un choix stratégique.

- Second enseignement : la réflexion stratégique doit précéder les aspects techniques et opérationnels.

Rédigé par Jean‑Pierre DUC

Articles les plus lus

Articles les plus récents

Inscription à la newsletter