Le projet de loi de finances rectificative pour 2017 (Article 1er) prévoit l’instauration de deux nouvelles contributions additionnelles à l’impôt sur les sociétés (IS) visant les grandes entreprises.

Ces deux nouvelles taxes ont pour objectif de permettre à l’Etat de financer partiellement le coût pharaonique (estimé à 10 milliards d’Euros) de la contribution de 3% sur les revenus distribués, finalement censurée par le Conseil constitutionnel (décision 2017-660 QPC du 6 octobre 2017).

Aperçu de la mesure

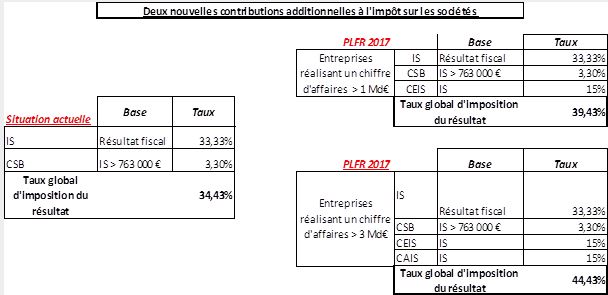

Une contribution exceptionnelle viserait les sociétés réalisant un chiffre d’affaires excédant 1 milliard d’Euros et s’appliquerait au taux de 15 % (Article 1-I du projet de loi).

- Les sociétés réalisant un chiffre d’affaires supérieur à 1 milliard d’Euros seraient soumises à un taux global d’imposition de 39, 43 %.

Une contribution additionnelle à l’IS s’appliquerait aux sociétés réalisant un chiffre d’affaires excédant 3 milliards d’Euros au taux de 15 % (Article 1-II du projet de loi).

Les sociétés réalisant un chiffre d’affaires supérieur à 3 milliards d’Euros seraient soumises à un taux global d’imposition de 44,43 %.

Le rendement escompté de cette mesure s’élève à 5 milliards d’Euros et doit permettre à l’Etat de respecter ses engagements européens en termes de retour à l’équilibre budgétaire.

Modalités pratiques de la mesure

- Période de référence : IS dû au titre des exercices clos à compter du 31 décembre 2017 et jusqu’au 30 décembre 2018.

- Base de calcul : IS brut calculé sur le résultat imposable de l’exercice, avant imputation des réductions et crédits d’impôt et des créances fiscales de toute nature. A noter qu’un aménagement du taux serait prévu pour les redevables dont le chiffre d’affaires n’excède pas 1,1 milliard d’Euros ou 3,1 milliard d’Euros afin d’adoucir l’effet de seuil (le taux serait alors multiplié par le rapport entre (i) la différence entre le chiffre d’affaires réalisé par l’entreprise et 1 ou 3 milliard d’Euros et (ii) 100 millions d’Euros).

- Paiement :

- Versement spontané d’un acompte égal à 95 % au moins du montant estimé de ces contributions lors du paiement du dernier acompte d’IS (au plus tard le 20 décembre 2017 pour les sociétés qui clôtureront leur exercice au 31 décembre 2017) ; et

- Versement spontané du solde lors de la liquidation du solde de l’IS (au plus tard le 15 avril 2018 pour les entreprises ayant clôturé leur exercice au 31 décembre 2017).

320 entreprises seraient concernées et dans l’obligation de verser ces contributions le mois prochain !

Ces contributions occasionneraient une sortie de trésorerie significative pour les sociétés assujetties et s’appliqueraient indépendamment de leur situation au regard de la taxe de 3 % sur les dividendes, se révélant particulièrement pénalisantes pour les sociétés n’ayant pas versé de dividendes au titre des derniers exercices, notamment les banques et assurances mutualistes. En effet, ces dernières n’escomptent pas de remboursement de la taxe de 3 % sur les dividendes versés depuis 2012.

Si l’assemblée nationale a adopté très rapidement et massivement cette disposition le 6 novembre dernier, le Sénat a quant à lui supprimé ce dispositif en première lecture le 9 novembre. Une nouvelle lecture est prévue mardi 14 novembre… A suivre !

www.avocat-dalmas.com

Articles les plus lus

Articles les plus récents

Inscription à la newsletter